Les fiducies, c'est seulement pour les riches. Qui vous a dit ça ?

Les fiducies, c'est seulement pour les riches. Qui vous a dit ça ?

Les fraises, l'impôt et le chocolat

LES FRAISES, LE CHOCOLAT ET L’IMPÔT AU DÉCÈS

Sommes-nous trop généreux envers le fisc?

Un jeune garçon entre dans le restaurant et s'assoit à une table. Une serveuse lui apporte un verre d'eau.

« Combien coûte une glace garnie de fraises et de chocolat? » demande le garçon.

– Cinquante cents, répond la serveuse.

Le garçon fouille dans sa poche et en sort des pièces de monnaie (cinquante cents) qu'il examine.

« Et combien coûte une glace sans rien dessus? » demande-t-il.

Quelques personnes attendent qu'on leur assigne une table. Impatiente, la serveuse répond brusquement :

– Trente-cinq cents.

Le petit garçon compte de nouveau son argent.

– Je vais prendre la glace sans rien dessus.

La serveuse apporta la glace, déposa la note sur la table et repartit. Le garçon mangea toute la glace, paya la note et quitta le restaurant. Lorsque la serveuse revint pour nettoyer la table, sa gorge se serra.

À côté de la coupe vide, le petit garçon avait soigneusement placé une pièce de dix cents et une pièce d’un cinq cents : son pourboire.

Pourquoi gratifier le fisc de généreux pourboires (excédant largement le 15 % coutumier) par une planification testamentaire et un testament inexistant ou déficient ?

C’est pourtant ce que font trop de personnes qui décèdent sans avoir investi dans un plan successoral approprié ou qui se cantonnent dans un testament « au dernier vivant les biens » faute de connaître les avantages légaux et fiscaux d’une planification testamentaire, si modeste soit-elle, et d’un testament approprié comportant des outils pour :

- Réduire ou reporter les impôts payables au décès.

- Fractionner le revenu d’héritage avec les personnes à charge et en optimiser le rendement après impôt. À une époque où les rendements sur les placements sont faibles, cette stratégie est plus efficace que jamais!

Solutions testamentaires intégrées

Un plan successoral et un testament visent à ce que nos dernières volontés soient respectées et que ni vous ni vos héritiers n’ayez à donner de pourboire aux gouvernements.

Créer et offrir, par un testament approprié, des outils légaux et fiscaux, en sus de l’héritage légué aux héritiers, est un cadeau beaucoup plus significatif que le simple legs des biens par un testament « beau, bon, pas cher ».

Les revenus non distribués par des fiducies testamentaires sont imposés au taux de 53 % depuis le 1er janvier 2016. Les stratégies testamentaires comportant la création de fiducies ne prennent effet qu’au décès. Elles visent à ce que tout le revenu gagné par la fiducie soit attribué aux bénéficiaires de la fiducie et imposé au bas taux des héritiers qui ont peu ou pas de revenus (enfants, petits-enfants, etc.). La fiducie ne paiera aucun impôt. Et les fiduciaires pourront administrer tels revenus (plutôt que de devoir les remettre à l’enfant) lorsqu’ils seront trop importants pour les besoins d’un enfant de moins de 21 ans.

À tout calculer, un testament comprenant un plan intégré de protection et de transmission du patrimoine ainsi que des outils légaux et fiscaux appropriés est un « investissement » rentable.

Tomber en amour, ça peut faire mal (financièrement)…

Tout a un coût. Même « tomber » en amour! Voici l’histoire (note 1) de Julie et l’estimation de certaines conséquences financières découlant de sa nouvelle vie : 16 000 $ en moins !

Julie et Louise

Julie est divorcée et mère de deux enfants (4 et 5 ans). Louise et Julie se fréquentent depuis plusieurs mois. En novembre de cette année, elles ont décidé de vivre ensemble et d’établir une véritable relation conjugale et familiale. Elles avisent, folles de joie, les autorités gouvernementales de leur nouvelle union.

Julie gagne un revenu de 30 000$ par année. Louise en gagne 100 000 $. Pour l’impôt et pour la majorité des lois à caractère social, leur nouveau revenu familial est maintenant de 130 000 $. C’est là que ça commence à faire mal pour Julie…

Avantages sociaux (souvent oubliés…)

Julie bénéficiait, avant son union avec Louise, de 21 318 $ en avantages liés à différents programmes d’aide financière. À titre d’exemple, Louise recevait, du programme d’allocation canadienne pour enfants (ACE), 6 400 $ par année pour chacun de ses 2 enfants de moins de 6 ans, soit 12 800 $ (libre d’impôt).

Le tableau qui suit illustre sommairement (note 2) les impacts financiers (sur une base annuelle mais échelonnés dans le temps) liés à cette nouvelle union. Et oui : 16 077 $ d’argent en moins pour Julie! Le calcul de l’allocation canadienne pour enfants sera modifié et diminué à compter de décembre 2017. Joli cadeau ! Plus de crédit d’impôt pour personne à charge admissible à compter de 2018 (équivalent du montant pour conjoint)! Le soutien aux enfants diminue. La RAMQ s’invite dans ses finances. Etc.

16 077 en moins $...

C’est beaucoup d’argent perdu (16 077 $) pour Julie. Souhaitons que l’important revenu de Louise et sa générosité compensent pour les pertes financières de Julie liées à l’augmentation du revenu familial et à la diminution des mesures fiscales et sociofiscales qu’elle recevait avant sa nouvelle relation conjugale.

En amour comme en affaires, les bons comptes font les bons amis. Est-il nécessaire de conseiller à Julie et à Louise de convenir d’une entente écrite afin de régir quelques aspects financiers et patrimoniaux de leur union ? Qui paiera l’hypothèque, l’épicerie, l’éducation des enfants ?

Les conjoints de fait peuvent, par exemple, choisir que les règles du patrimoine familial (applicables aux couples mariés et à ceux unis civilement) s’appliquent à eux, en tout ou en partie, en cas de rupture de leur union. Le conjoint non marié n’hérite pas de son conjoint décédé. Que prévoira-t-on dans les testaments ?

Pourquoi se priver d’ententes financières claires lorsqu’on choisit la vie à deux sans se marier ? Consultez-nous, nous pouvons vous aider à mettre en place des solutions pratico-pratiques pour vos ententes de vie à 2 sans être mariés: www.dgcsnotaires.ca.

[1] Cette histoire est inspirée d’une illustration du « Cette histoire est inspirée d’une illustration du « http://www.cqff.com/liens/cout_amour.pdf »

2] Les calculs ont été faits à partir de l’outil de Finance Québec : http://www.budget.finances.gouv.qc.ca/budget/outils/revenu-disponible-fr.asp

Pertes financières en amour, gains au deuil

Pertes financières en amour, gains au deuil…

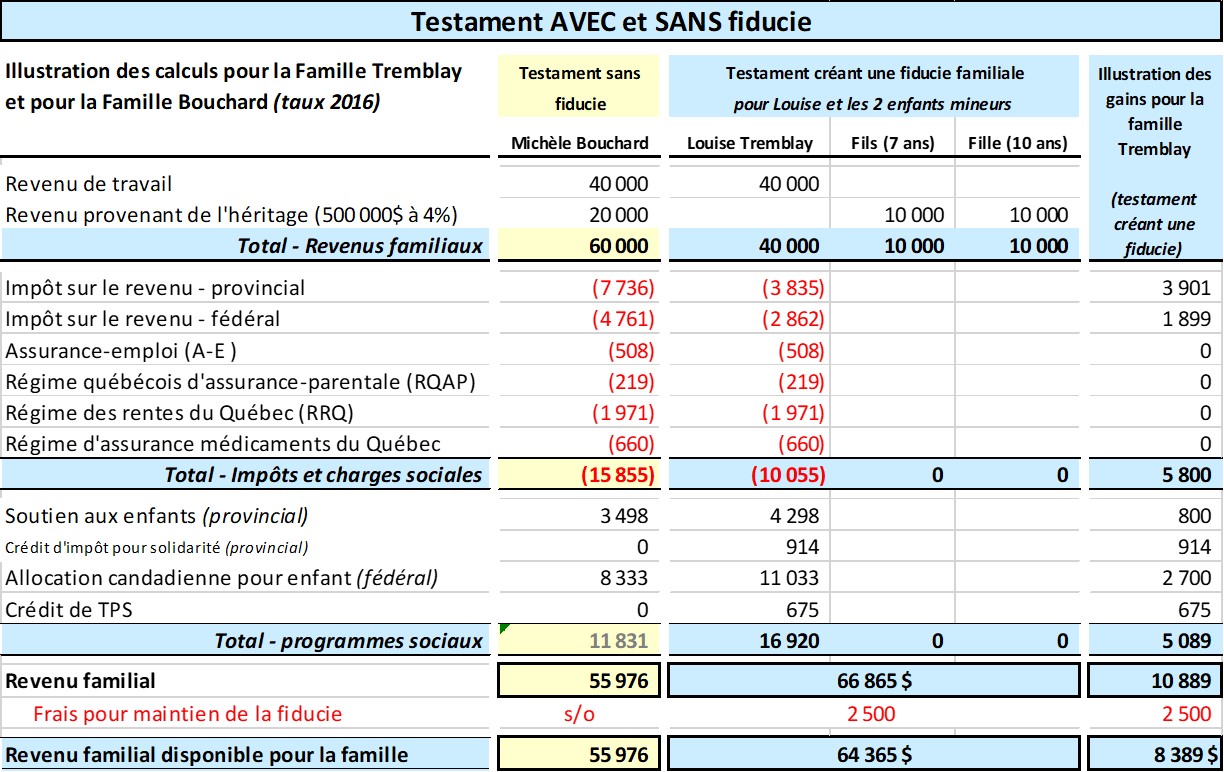

On est d’accord que c’est « ordinaire » comme titre ! Mais il y a une chanson « Ordinaire » de Charlebois qui est n’est pas du tout ordinaire et qui est fort agréable à réentendre. Voici l'histoire de la famille Bouchard et de la famille Tremblay : 8 000 $ en plus pour la famille Tremblay!

L’histoire de Julie (ci-haut) montre qu’elle a perdu beaucoup d’avantages fiscaux et de fonds versés par les programmes d’aide financière lors de son union avec Louise et de l’augmentation de son revenu familial.

En revanche, au décès, le conjoint survivant voit son revenu familial amputé du revenu que gagnait son conjoint décédé. Si le revenu généré par l’héritage reçu du conjoint décédé est habilement planifié, avant le décès, il en résultera d’intéressants avantages financiers en se requalifiant pour recevoir les programmes d’aide financière disponibles.

Les Bouchard et les Tremblay, deux jeunes familles, ont des actifs plutôt modestes mais qui sont comparables (REER, maison, etc.). Ils ont souscrit à un produit d’assurance-vie de 500 000 $ (produit temporaire 20 ans) afin de générer du capital dont le revenu (et au besoin le capital) sera utilisé comme source de revenus en remplacement du salaire du conjoint décédé. On oublie trop souvent que le décès d’un conjoint entraine une charge familiale et financière accrue pour le conjoint survivant (famille monoparentale). Le revenu familial est amputé de celui du conjoint décédé et le conjoint survivant doit « voir à tout » dans des circonstances difficiles.

2 familles : 2 choix de testaments et 2 résultats financiers fort différents

- Michèle et Michel (famille Bouchard) se lèguent mutuellement tous leurs biens incluant le produit d’une police d’assurance-vie de 500 000 $.

- Louise et Louis (famille Tremblay) lèguent le produit d’une assurance-vie (500 000 $) à une fiducie testamentaire familiale au profit du conjoint survivant et de leurs 2 enfants à charge. Il se lèguent mutuellement tous leurs autres biens (REER, maison, etc.).

Comparons la nouvelle famille monoparentale Bouchard et la nouvelle famille monoparentale Tremblay. La famille Tremblay bénéficie, annuellement, de plus de 8 000 $ de liquidités supplémentaires. Sur les 20 000 $ (500 000 $ investi à 4 %) de revenus générés par l’assurance-vie, le résultat financier est plutôt important. Le tableau qui suit illustre les avantages d’une planification testamentaire assez simple (cliquez ici pour en savoir plus) :

Fiscalité applicable aux fiducies familiales qui détiennent une résidence principale

Fiscalité applicable aux fiducies familiales qui détiennent une résidence principale.

On fait quoi ?

De nombreuses fiducies familiales ont été constituées pour détenir (tout à fait légalement) une résidence principale dans un but de protection d’actif. Si la ceinture de sécurité est de mise dans l’auto pour éviter des blessures graves, l’utilisation d’une fiducie de protection d’actif (ou de tout autre outil de protection) est tout aussi légitime que nécessaire en cas d’accident financier.

Les autorités fiscales ont décidé que l’exonération du gain en capital pour résidence principale ne serait plus accordée, à compter du 1erjanvier 2017, aux fiducies familiales qui disposent d’une « résidence principale ». Est-ce la fin des fiducies de protection d’actif ? Absolument pas ! Plusieurs autres types de fiducies peuvent encore détenir une résidence principale, en disposer (vente, décès, etc.) et réclamer l’exonération pour résidence principale.

Mais qu’en est-il de Sophie qui a constitué une fiducie de « type familiale » à son profit, celui de son conjoint de fait et de ses enfants et qui y a transféré sa résidence familiale dans un objectif de protection d’actif en cas de revers de fortune (saisie — faillite)?

Quelles sont les options de Sophie

1. Maintenir la résidence dans la fiducie familiale jusqu’à la vente par la fiducie.

Les autorités fiscales ont prévu des droits acquis, au 31 décembre 2016, pour exempter le gain en capital latent lorsque la fiducie vendra la résidence. L’exemption de gain en capital ne pourra être réclamée que pour le gain en capital réalisé avant 2017.

De plus, chacun des bénéficiaires de la fiducie sera (fiscalement) réputé avoir disposé d’une résidence principale. Il en résulte que leur droit à l’exonération fiscale pour une résidence principale sera perdu pour toutes les années où la résidence a été détenue dans la fiducie familiale. Ce n’est donc pas la meilleure option.

Si Sophie opte pour cette option, nous conseillons de conserver une évaluation (idéalement par un évaluateur agréé) afin d’obtenir l’exonération du gain en capital réalisé au 31 décembre 2016.

Les lois fiscales prévoient une disposition « fiscale » (vente fictive) de la résidence au 21e anniversaire de la création de la fiducie de protection d’actif. Il faudra donc être prudent si Sophie conserve sa résidence pendant plus de 21 ans puisque la fiducie ne bénéficiera pas de l’exonération du gain en capital. Il sera alors nécessaire d’attribuer la résidence à Sophie (ou à son conjoint) avant l’échéance des 21 ans.

2) Maintenir la résidence dans la fiducie familiale et l’attribuer à Sophie (ou à son conjoint) immédiatement avant la vente qui sera faite par Sophie et non par la fiducie.

Les lois fiscales permettent d’attribuer, sans impact fiscal, tout bien détenu en fiducie à l’un ou l’autre de ses bénéficiaires pourvu que certains critères soient respectés.

Si la résidence est maintenue dans la fiducie familiale, à partir de 2017 et que telle résidence est attribuée à Sophie, il n’y aura pas de conséquences fiscales.

Sophie pourra alors vendre la résidence et bénéficier de la pleine exonération pour résidence principale. Qui plus est, cela n’aura pas pour effet de contaminer l’exonération fiscale pour la disposition d’une résidence principale pour les autres bénéficiaires de la fiducie.

3) Attribuer la résidence à Sophie (sans impact fiscal ni droits de mutation) et la transférer immédiatement à un autre type de fiducie de protection d’actif admissible à l’exonération pour résidence principale.

Il est possible de constituer un nouveau type de fiducie de protection d’actif pour détenir une résidence principale et qui se qualifie pour réclamer l’exonération de résidence principale.

4) Attribuer la résidence à Sophie (sans impact fiscal ni droits de mutation) si la protection d’actif n’est plus nécessaire.

5) Se marier et faire détenir la résidence par son conjoint qui est professeur de maternelle et qui n’a aucun risque financier…

Les règles du patrimoine familial permettront, à la fois, la protection de la résidence en cas de difficultés financières de Sophie et la protection de la valeur économique que possédait Sophie avant le transfert à son conjoint.

Si Sophie décède alors que la résidence est détenue en fiducie, il sera possible de l’attribuer à son conjoint immédiatement avant la vente. Le décès simultané des 2 conjoints serait par contre problématique. Peut-être vaut-il mieux créer un nouveau type de fiducie de protection d’actif admissible à l’exonération pour résidence principale et y transférer la résidence ?

Les solutions proposées ne sont pas exhaustives. C’est du « cas par cas », la solution pour l’un n’étant peut-être pas appropriée pour un autre. La consultation d’un professionnel expérimenté en droit des fiducies et en protection du patrimoine demeure essentielle afin de prendre une sage décision. Protéger sa résidence n’est pas un luxe lorsque les risques d’affaires font partie du quotidien des professionnels et des gens d’affaires.

Les fiducies demeurent, pour plusieurs, des outils incontournables pour la protection du patrimoine (résidence principale ou secondaire) malgré les récents changements fiscaux. L’exonération de résidence principale existe toujours pour une fiducie de protection d’actif valablement constituée. Les paramètres d’utilisation sont connus. Il suffit de ne pas improviser et de les utiliser correctement !

Révolutions fiscale

Le gouvernement estime que la planification corporative offre trop d’avantages personnels. Changements majeurs en fiscalité pour les PME et les sociétés de gestion? Non : révolution fiscale!

Les acteurs d'une fiducie

Les acteurs d'une fiducie ressemblent à ceux d'une société (compagnie) :

- Incorporateur d'une société — Constituant d'une fiducie

- Président d'une société — Fiduciaire d'une fiducie

- Secrétaire d'une société — Fiduciaire d'une fiducie

- Actionnaires d'une société — Bénéficiaires d'une fiducie

La structure d'une fiducie peut ressembler à celle d'une société (compagnie) :

- Création par un certificat d’incorporation — Création par un acte notarié

- Décisions par les administrateurs — Décisions par les fiduciaires

- Imposition des revenus dans la société — Imposition des revenus dans la fiducie ou aux bénéficiaires à qui le revenu a été attribué (décision des fiduciaires)