Famille biparentale avec jeunes enfants

Une crainte, fort légitime pour plusieurs parents, est de décéder alors que les enfants sont trop jeunes ou qu’ils n’ont pas atteint leur autonomie financière. Les questions se bousculent :

- Comment se débrouillera l’autre conjoint ?

- Si les deux parents décèdent en même temps, qui s’occupera des enfants ?

- L’héritage sera-t-il suffisant pour subvenir aux besoins financiers ?

Comparons les familles Tremblay et Bouchard

Louise et Louis Tremblay ont deux enfants (7 et 10 ans). Leurs voisins, Michèle et Michel Bouchard ont aussi deux enfants (2 et 4 ans).

Les revenus, après impôt, des familles Bouchard et Tremblay sont identiques. Chacun d’entre eux gagne un revenu annuel de 40 000 $.

Leurs actifs sont similaires et ils sont composés, entre autres, d’une police d’une assurance-vie de 500 000 $ payable au premier décès de l’un des conjoints. L’assurance-vie a été souscrite pour réduire les impacts financiers négatifs et les charges supplémentaires qu’engendre la vie monoparentale.

2 familles : 2 solutions testamentaires

Chacun a pris le temps de rédiger son testament et son mandat de protection (inaptitude) chez son notaire. Jusque-là, tout est semblable. Quelles sont les solutions testamentaires ?

- Les Bouchard ne désirent pas créer de fiducie dans leur testament.

- La famille Tremblay opte pour des testaments créant (au décès seulement) des fiducies testamentaires :

- Une fiducie au profit du conjoint survivant et des enfants à charge.

- Une fiducie au profit de chacun des enfants ne prenant effet qu’au décès des 2 parents.

Une fiducie testamentaire ne prend effet qu’au décès. Rien ne change tant qu’on est vivant.

Dans les faits, chacune des fiducies se matérialise en un compte de placements et un compte courant pour la gestion des liquidités. Ce ne sont pas des fiducies complexes.

Décès de Louis et de Michel

Il y a deux ans, Michel et Louis sont décédés dans un accident de voiture. Mauvaise place au mauvais moment ! Le « si » je meurs est devenu « réalité ».

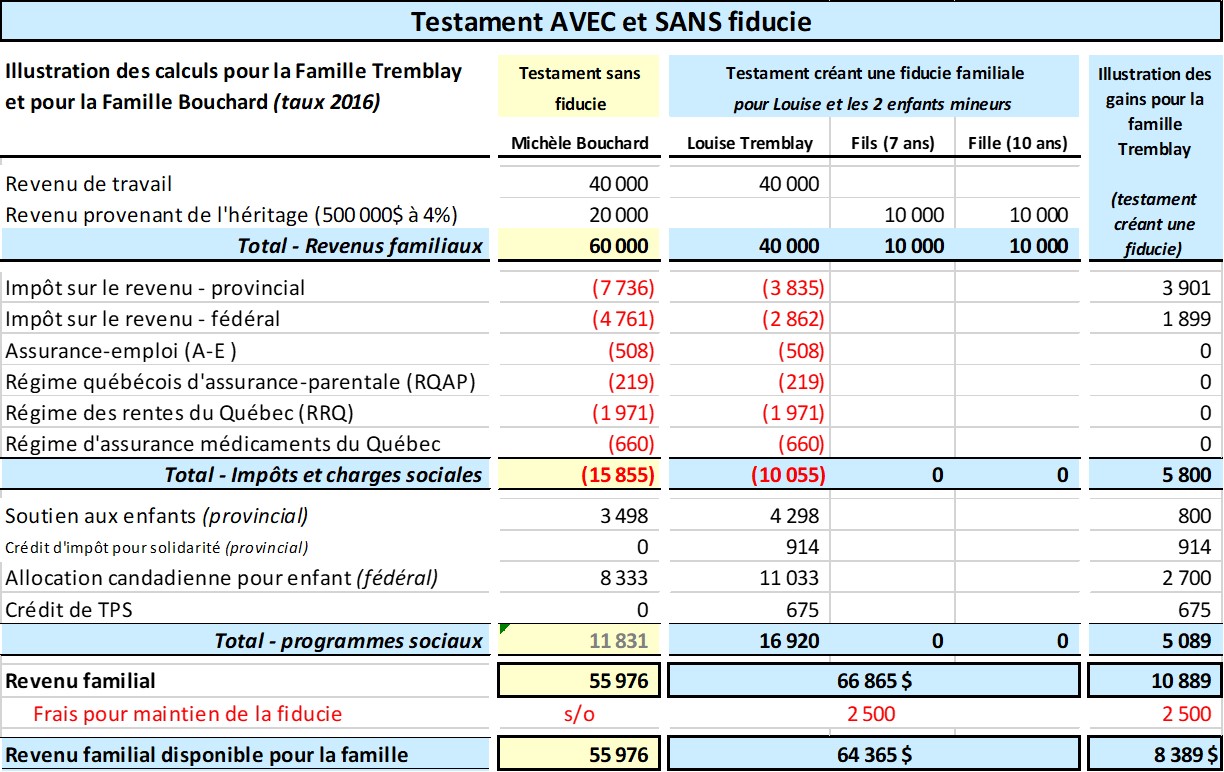

Un an après la liquidation de la succession, les 500 000 $ investis à 4 % ont rapporté 20 000 $ (revenu d’héritage) :

- Le revenu d’héritage s’est additionné au revenu personnel de Michèle portant ainsi son revenu « familial » à 60 000 $ (testament sans fiducie).

- Louise a utilisé les outils de fractionnement du revenu créés par la fiducie familiale pour attribuer les revenus de la Fiducie Familiale Tremblay en parts égales aux enfants. Les revenus ont servi à payer les dépenses de ses enfants qui excèdent les besoins de base (collège privé, IPad, articles de sport, cours, voyages, etc.). Des déclarations de revenus ont donc été produites pour la fiducie même si son revenu imposable est nul (aucun impôt) et pour les enfants qui ont déclaré chacun 10 000 $ de revenu (aucun impôt).

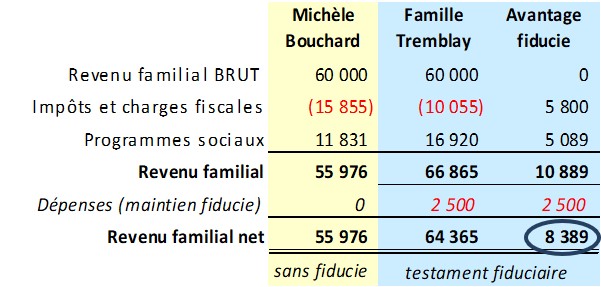

La « Famille Tremblay » bénéficie de 8 389 $ de plus que la « Famille Bouchard ». Pourquoi?

Fiducie familiale et fiscalité

On sait tous que lorsque le revenu augmente, les impôts augmentent. On oublie trop souvent que l’augmentation du revenu familial diminue (jusqu’à en faire perdre l’admissibilité) le montant des prestations sociales versées par les gouvernements.

Un tableau illustrant sommairement les avantages que procure la Fiducie Familiale Tremblay est joint en annexe. Voici quelques observations :

- Michèle doit ajouter son revenu d’héritage (20 000 $) à son revenu personnel (40 000 $). Son revenu total est de 60 000 $. Ses impôts augmentent et les avantages liés aux programmes sociaux diminuent (soutien aux enfants, allocation canadienne pour enfants, crédits de taxes, etc.).

- Louise gagne aussi 40 000 $ par année et elle continue de s’imposer sur ce seul revenu. Le revenu d’héritage de 20 000 $ est gagné par la « Fiducie Familiale Tremblay » et non par Louise.

Ce revenu doit, bien sûr, être déclaré aux autorités fiscales annuellement. Les lois fiscales permettent d’imposer le revenu de 20 000 $ dans les déclarations fiscales des enfants (même s’ils ont 7 et 10 ans). Ce revenu qui leur est « attribué » est utilisé pour payer les dépenses qui excèdent le coût de vie « de base » (école privée, cours de musique, articles de sport et produits informatiques, vacances, etc.).

La famille Tremblay encaisse 8 889 $ (64 3635 $ - 55 976 $) de plus que la Famille Bouchard après avoir comptabilisé des frais annuels de maintien de la fiducie (2 500 $).

Le rendement réel « après impôt » pour la famille Tremblay est largement supérieur aux 4 % obtenus avec la gestion « conservatrice » de l’héritage.

Le testament créant la Fiducie Familiale Tremblay permet de générer 8 389 $ d’argent supplémentaire pour la famille Tremblay, année après année, pour les besoins familiaux. Et le capital de 500 000 $ est toujours disponible comme sécurité financière.

Le testament de la famille Bouchard (sans fiducie)

Le testament ne comportant pas de fiducie est beaucoup plus simple à rédiger. Il est donc possible d’économiser, lors de sa rédaction, temps et argent. Est-ce une réelle économie ?

Force est de constater que la solution testamentaire (testament fiduciaire) de Louis Tremblay fait économiser, année après année, beaucoup d’argent à sa famille. La solution testamentaire (testament sans fiducie) de Michel Bouchard prive sa famille de plusieurs dizaines de milliers de dollars dont elle aurait grand besoin. Les dollars économisés lors de la rédaction du testament « beau bon pas cher » deviennent fort onéreux!

Michel et de Michèle Bouchard prévoient, dans leurs testaments (sans fiducie) que leurs biens sont légués à leurs enfants (2 et 4 ans). Leurs testaments prévoient aussi que 50% de l’héritage leur sera remis à 21 ans et que l’autre 50% leur sera remis à 25 ans. L’héritage des enfants sera administré par Mireille (sœur de Michèle). Ce type d’administration est appelée « administration prolongée ».

En 2006, deux jugements, pas très convaincants et contradictoires, ont été rendus sur les clauses d’administration prolongée. Notre conclusion est que les clauses d’administration (semblables à celle du testament des Bouchard) sèment des doutes quant au respect des remises à 21 et 25 ans comme prévu. Compte tenu de l’importance de l’héritage légué aux enfants, un testament fiduciaire apparaît plus approprié. Ce testament offre la certitude que les enfants ne pourront pas réclamer leur héritage à leurs 18 ans.

Le testament de la famille Tremblay (avec fiducie)

Une fiducie familiale dont Louise et ses enfants sont les bénéficiaires a été créée dans le testament de Louis. La fiducie testamentaire ne prendra effet qu’au décès. Après le décès de Louis, le chèque de 500 000 $ (assurance-vie) sera fait à Fiducie Familiale Tremblay et non à Louise.

La fiducie se résume alors à un simple compte de placement chez le banquier ou chez le courtier ainsi qu’à un compte bancaire pour gérer le revenu gagné par la fiducie. Simple !

Les revenus que procure l’héritage de 500 000 $ peuvent être remis soit à Louise soit aux enfants dans les proportions jugées appropriées par Louise. Ce fractionnement des revenus d’héritage, année après année, générera des économies fiscales importantes. À tout calculer, le testament fiduciaire est un investissement rentable.

Rédiger un testament est un exercice beaucoup plus humain et familial que fiscal. On ne rédige pas un testament pour le fisc (impôt), mais pour ses proches.

Fiducie ou pas, l’essentiel, c’est que le testament soit conforme aux intentions testamentaires.

Illustration des impacts financiers - Testament avec ou sans fiducie

Les calculs qui suivent ont été faits avec l'outil du Ministère des Finances.

http://www.budget.finances.gouv.qc.ca/budget/outils/revenu_fr.asp

Et le tuteur ?

Il est essentiel que le testament (avec ou sans fiducie) prévoie des dispositions « sur mesure » pour la garde (tutelle) des enfants si les deux parents décèdent avant d’avoir terminé leur « job » de parents.

Une planification testamentaire appropriée consiste à créer des solutions « sur mesure » (ni trop petites ni trop grandes), bien adaptées aux besoins et aux valeurs familiales.

Le testament doit prévoir des solutions et des ressources soigneusement planifiées pour minimiser les conséquences humaines et financières d’un décès prématuré non seulement pour les enfants, mais aussi pour le tuteur.

Pour le reste, ce ne sont que des impôts et des dollars...

La transmission harmonieuse de votre patrimoine et la protection de vos jeunes enfants méritent nos meilleurs conseils.

Nous pouvons vous aider

Nous avons écouté et conseillé des milliers des clients pour leur planification testamentaire et la rédaction de leur testament, des plus simples aux plus complexes. Plusieurs collègues nous recommandent à leur clientèle ayant des besoins particuliers.

Les multiples solutions testamentaires, pratico-pratiques, construites avec et pour des gens comme vous, constituent une précieuse expertise pour la rédaction du plus important document juridique de votre vie (votre testament).

Nous possédons l’expertise, légale, corporative et fiscale, pour vous aider à mettre en place des SOLUTIONS TESTAMENTAIRES « sur mesure » (ni trop petites ni trop grandes) et qui sont parfaitement adaptées à vos intentions et à vos besoins.

Si vous souhaitez nous rencontrer pour en discuter, nous vous proposons de consulter la section « Passez à l’action ».

Consultez-nous, nous ferons équipe avec vous et, au besoin, avec vos conseillers.