Protéger l’exonération de 866 912$

Toute personne physique qui réside au Canada et qui dispose (vente ou décès) d’actions admissibles d’une société exploitant une petite entreprise (AAPE d’une SEPE) peut réclamer, dans le calcul de son revenu imposable, une déduction pour gain en capital (« DGC ») de 866 912 $ réduisant ou annulant le gain en capital généré par la disposition des actions concernées.

Purifier avant la vente - test du 90%

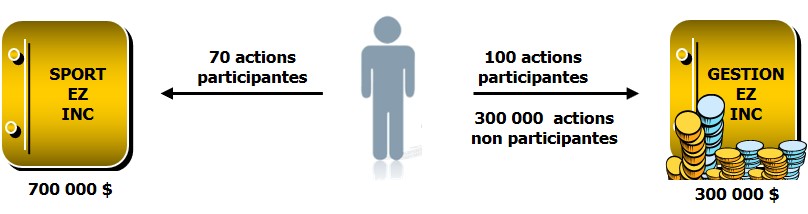

Éric Zubial est propriétaire des actions d’une entreprise (SPORT EZ INC.). Il a reçu une offre d’achat de 700 000 $ pour l'achat de son entreprise (actions).

Après discussions quant à savoir si la vente doit porter sur les actifs de SPORT EZ INC. ou sur les actions que détient Éric, il a été convenu de vendre les actions compte tenu de la fiscalité avantageuse pour le vendeur et d’un prix moindre pour l’acheteur.

L’analyse du test d’actifs admissibles au tableau qui suit montre que seulement 70% des actifs sont admissibles à la qualification des actions comme AAPE (les placements et les équipements désuets ne sont pas des actifs admissibles) :

Les actions ne se qualifient pas d'AAPE

Les actions d’Éric ne se qualifient donc pas d’AAPE puisque SPORT EZ INC. ne possède pas au moins 90% d’actifs utilisés pour son exploitation.

De plus, l’acheteur n’est pas intéressé à acheter les placements (300 000$) et l’équipement désuet (100 000 $). Comment satisfaire à la fois l’acheteur qui ne souhaite pas acheter les actifs concernés et tirer profit de la DGC de 866 912 $ ?

Puisque le test du 90% d’actifs admissibles doit être réalisé au jour de la vente, il est donc possible, en tout temps avant la signature de l’acte de vente, de retirer les 300 000 $ de placements soit :

- En payant un dividende imposable de 300 000 $ à Éric.

- En transférant (roulement sans impact fiscal) les placements concernés dans une société de gestion expressément créée pour la purification de SPORT EZ INC.

Ce type de « purification » donnant accès à la DGC de 866 192 $ évite de verser un dividende imposable à Éric. Les transactions menant à un tel résultat sont effectuées sans impact fiscal.

Bonne nouvelle cependant : plus de 50% des actifs de la société (principalement les équipements sportifs et la clientèle) ont été utilisés par l’entreprise pendant les 24 mois précédant la vente.

Il n’y a cependant pas de recette magique si la société ne respecte pas le test du 50% d’actifs admissibles. Dans ce cas, il faut aussi « épurer » les actifs excédentaires non admissibles et patienter 24 mois pour que les actions se qualifient d’AAPE. Plusieurs techniques sont disponibles pour procéder à une telle épuration et sans limitation :

- Transférer (roulement) les actifs excédentaires dans une société de gestion.

- Diminuer les liquidités excédentaires :

- Paiement de dividendes à l’actionnaire.

- Remboursement de dettes de la société.

- Achat d’actifs qui seront utilisés dans l’entreprise.

Épuration continue

Il est avantageux pour certaines PME de mettre en place une structure intégrant une fiducie familiale pour faciliter le maintien et la protection de la déduction de 866 912$.

Dr. Nguyen est physiothérapeute. Sa clinique, NGUYEN INC., tout comme ses autres cliniques sont détenues par la FIDUCIE FAMILLE NGUYEN dont lui-même, GESCO NGUYEN INC., ses enfants et sa conjointe sont les bénéficiaires.

Les affaires sont florissantes et les cliniques réalisent d’importants profits (surplus) annuels. Il est probable que le Dr. Nguyen se retire des affaires et vende ses cliniques d’ici quelques années.

La structure corporative ci-haut lui a été recommandée pour deux (2) principaux motifs :

- Protection des surplus (BNR) gagnés par NGUYEN INC. ainsi que par les autres cliniques dont la FIDUCIE FAMILLE NGUYEN est actionnaire en les transférant (sans impact fiscal) dans la société de gestion (GESCO NGUYEN INC.) qui n’a pas de risques d’affaires.

- Épuration continue des profits (dividendes intercorporatifs libres d’impôts) réalisés par NGUYEN INC. qui constitueraient autrement des « actifs excédentaires » puisque les liquidités concernées ne sont pas nécessaires aux affaires des sociétés exploitées activement.

Une telle structure corporative permet :

- De protéger les « surplus » dans la société de gestion pour ne pas disqualifier les actions à l’exonération de 866 912 $.

- De vendre les actions de la société « opérante » et non les actions de la « société de gestion » pour profiter de l’exonération de gain en capital.

Purification avant la vente

Puisque le test du 90% ne doit être réalisé que le jour de la vente, il est donc possible, en tout temps avant la signature de l’acte de vente, de retirer les 300 000 $ de placements soit :

- En payant un dividende imposable de 300 000 $ à Éric.

- En transférant (roulement sans impact fiscal) les placements concernés dans une société de gestion expressément créée pour la purification de SPORT EZ INC.

Ce type de purification évite de verser un dividende imposable à Éric. Les transactions menant à un tel résultat sont effectuées sans impact fiscal.

Bonne nouvelle cependant, plus de 50% des actifs de la société (principalement les équipements sportifs et la clientèle) ont été utilisés par l’entreprise pendant les 24 mois précédant la vente.

Il n’y a cependant pas de recette magique si la société ne respecte pas le test du 50% d’actifs admissible. Dans ce cas, il faut aussi « épurer » les actifs excédentaires non admissibles et patienter 24 mois pour que les actions se qualifient d’AAPE. Plusieurs techniques sont offertes pour procéder à une telle épuration et sans limitation :

- Transférer (roulement) les actifs excédentaires dans une société de gestion.

- Diminuer les liquidités excédentaires :

- Paiement de dividendes à l’actionnaire.

- Remboursement de dettes de la société.

- Achat d’actifs qui seront utilisés dans l’entreprise.

Cristallisation de la JVM

La cristallisation de la juste valeur marchande (JVM) des actions d’une société (PME) a jadis été fort populaire, certains clients et fiscalistes croyant que les gouvernements pourraient abolir ou modifier substantiellement le droit de réclamer une telle exonération. L’histoire montre que l’exonération du gain en capital n’a pas été abolie et que telle déduction est passée de 500 000 $ à 866 912 $ (2019). Mais le passé n’est jamais garant de l’avenir…

Cristalliser la valeur des actions « participantes » (ordinaires) consiste à protéger le droit à la DGC.

Nous pouvons vous aider

Nous avons travaillé avec des centaines de clients. Nous possédons l’expertise pour vous aider à optimiser vos actifs en limitant les impôts à payer.

Le maintien de cette déduction de 866 912 $ permet à un professionnel et à un propriétaire de PME d’encaisser, lorsque possible, un certain montant de capital non imposable pour palier à l’absence de régime de pension et des autres avantages dont bénéficient certains hauts salariés.

Consultez-nous, nous ferons équipe avec vous et avec vos conseillers.

Les fiducies offrent (encore !) de nombreux avantages aux propriétaires de pme et aux professionnels qui veulent tirer profit de la DGC de 866 912 $