Perdre l'exonération de 866 912 $ ou la protéger

Toute personne physique qui réside au Canada et qui dispose (vente ou décès) d’actions admissibles d’une société exploitant une petite entreprise (SEPE) peut réclamer, dans le calcul de son revenu imposable, une déduction pour gain en capital (« DGC ») de 866 912 $ réduisant ou annulant le gain en capital résultant de la disposition des actions concernées. Une société de gestion qui vend des actions d’une PME ne bénéfice pas de la DGC.

Les modifications fiscales entrées en vigueur le 1er janvier 2018 n’ont rien changé à cette importante planification corporative et fiscale pour protéger (et multiplier) le droit à la DGC de 866 912 $.

GESTION détient PME (détention indirecte)

Lorsqu’une société de gestion (et non un particulier ou une fiducie) détient 100% des actions de la PME (société « opérante »), il est nécessaire de vendre les actions de la société de GESTION et non les actions de la PME pour tirer profit de la DGC de 866 912 $.

Pour que les actions de la société de gestion se qualifient d’actions admissibles de petite entreprise (AAPE) donnant droit à la DGC, il est alors nécessaire, entre autres, qu’au moins 90% des biens de la société dont les actions sont vendues (GESTION) soient utilisés pour son exploitation.

Les actions détenues par GESTION dans PME constituent un important actif admissible aux tests du 50% (24 mois) et du 90% (au moment de la vente).

Bien que nous nous efforcions d’appliquer cette sage affirmation « Ce n'est pas parce que c'est complexe que ça doit être compliqué », force est de constater que la détention d’actions d’une société opérante par une société de gestion rend l’analyse de la qualification ou non des actions à la DGC beaucoup plus complexe. Les exemples qui suivent montrent que la détention des actions d’une PME par une société de gestion entraîne parfois des résultats inattendus et la perte de la déduction fiscale (DGC) de 866 912$.

la FIDUCIE détient la PME

La détention des actions d’une PME par une fiducie familiale (sans interposer une société de gestion entre l’entrepreneur et la PME) procurera plusieurs avantages à un entrepreneur et, notamment, mais sans limitation :

- Simplifier la transaction de vente en vendant les actions de la PME et non les actions de la société de gestion pour tirer profit de la DGC.

- Éviter les fastidieux et souvent difficiles tests de qualification des 2 sociétés pour vérifier si les actions se qualifient d’actions admissibles de petite entreprise admissibles à la DGC.

- Protéger les profits générés par la PME en transférant les surplus (profits) à la société de gestion comme si la société de gestion détenait directement les actions de PME INC.

- Faciliter la transmission, partielle ou totale de la société à la prochaine génération qui sont des bénéficiaires de la fiducie familiale.

Les fiducies, malgré les récentes modifications fiscales à la fiscalité des PME demeurent des outils performants dans la structure corporative de plusieurs sociétés. De plus, les sociétés (professionnelle ou non) peuvent valablement payer des dividendes à un actionnaire qui est une fiducie familiale.

La fiducie peut alors attribuer tel dividende à des enfants majeurs et au conjoint qui y travaillent plus de 20 heures par semaine sans que le nouvel impôt sur le revenu fractionné (IRF) s’applique.

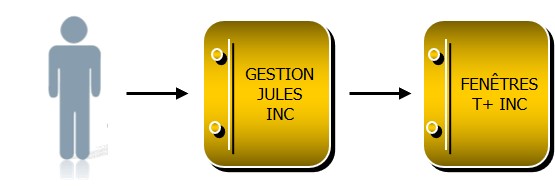

Jules — Fenêtres T+ Inc. — Gestion Jules Inc.

Le cas de Jules montre qu’il est possible que les actions de la société de gestion se qualifient d’AAPE donnant droit à la déduction de 866 912 $ :

- Jules détient 100% des actions de GESTION JULES INC. (société de gestion/portefeuille).

- GESTION JULES INC. détient 100% des actions de FENÊTRES T+ INC. (société opérante).

- Le bilan sommaire des sociétés est montré ci-après (le passif a été volontairement omis puisqu’il n’est pas pertinent) :

- 81 % d’actifs admissibles dans GESTION JULES INC. pendant plus de 2 ans.

- 93% d’actifs admissibles dans FENÊTRE T+ pendant plus de 2 ans.

Les actifs admissibles de GESTION JULES INC. doivent cependant être supérieurs à 90% de la juste valeur marchande de la société au moment de la vente. Les liquidités excédentaires (placements) de 218 500 $ devront être « sorties » de la société. Plusieurs techniques de purification sont possibles :

- Dividendes imposables à Jules.

- Transfert (roulement sans impact fiscal) à une autre société.

Lorsque GESTION JULES INC. ne détiendra, comme seul placement, que les actions dans FENÊTRES T+ INC. (100% d’actifs admissibles dans la société de gestion), Jules pourra vendre les actions de GESTION JULES INC. pour 950 000 $ générant ainsi un gain en capital de 950 000 $ (en fait 950 000$ moins 100$ - coût des actions). Jules inscrira un revenu (gain en capital) de 950 000 $ et réclamera la déduction pour gain en capital de 866 912 $.

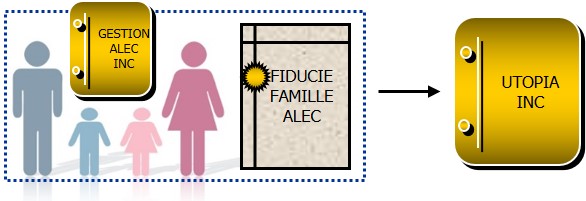

Alec — Utopia Inc — Gestion Alec Inc.

Analysons les faits suivants qui font perdre le droit à la DGC à Alec :

- ALEC détient 100% des actions de GESTION ALEC INC.

- GESTION ALEC INC. détient 100% des actions de UTOPIA INC. (société opérante).

- Le bilan sommaire des sociétés est montré en annexe.

- 85 % d’actifs admissibles dans GESTION ALEC INC. pendant plus de 2 ans.

- 85% d’actifs admissibles UTOPIA INC. pendant plus de 2 ans.

L’une ou l’autre des sociétés se doit de posséder des actifs admissibles représentant 90% et plus de la valeur marchande de ses actifs.

Par conséquent, il est important de s’assurer que le pourcentage d’actifs non admissibles ne soit jamais supérieur à 10% dans les deux sociétés à un même moment : les actions de la société de gestion seraient alors « disqualifiées » pour une période minimale de 24 mois.

Évidemment, au moment de la disposition, le critère du 90% et plus doit être respecté au niveau des 2 sociétés.

Guide fiscal CCH. Wolters Kluwer, p. 7153

Il est donc nécessaire de purifier les actifs des 2 sociétés afin de respecter le critère du 90%. Si ALEC ne souhaite pas attendre 2 ans afin de respecter les tests fiscaux, il devra se résigner à vendre les actions (ou les actifs) et payer tous ses impôts sans pouvoir tirer profit de l’exonération fiscale de 866 912 $.

Avantages de la fiducie familiale

La détention directe des actions d’UTOPIA INC. par une fiducie familiale aurait évité de disqualifier les actions d’UTOPIA INC. à l’exonération de 866 912 $.

Il aurait été facile d’extraire les actifs excédentaires d’UTOPIA INC. en versant un dividende (non imposable) à la Fiducie Famille Alec qui aurait attribué tel dividende à GESTION ALEC INC. Il n’aurait donc été nécessaire de faire les tests du 90% dans GESTION ALEC INC. puisque la société de gestion ne sera pas vendue.

Illustrations des calculs de pourcentage d'actifs admissibles

Nous pouvons vous aider

Nous avons travaillé avec des centaines de clients et de PME. Nous possédons l’expertise pour vous aider à mettre en place une Solution PME « sur mesure ».

Consultez-nous, nous ferons équipe avec vous et avec vos conseillers.