Augmenter le «revenu familial» d’un entrepreneur

Les professionnels et les gens d’affaires ayant incorporé leur entreprise ont accès à deux principales sources de revenus :

- Les salaires ou les dividendes qui peuvent, dans certains cas, être encore fractionnés avec des proches.

- Le profit de capital à la vente la société qui donnent toujours droit à la déduction de gain en capital de 866 912$.

Fractionner le revenu d’entreprise

Les autorités fiscales ont modifié, le 1er janvier 2018, la fiscalité corporative des PME (et non la fiscalité des fiducies).

Il était possible, avant le 1er janvier 2018 (et il est encore possible dans certains cas) d’optimiser

le revenu net annuel (revenu après impôt) en utilisant judicieusement une structure corporative intégrant une fiducie familiale et, dans certains cas, des actions non participantes à dividendes discrétionnaires.

La structure avec fiducie procure les avantages suivants que les actions à dividendes discrétionnaires n’offrent pas :

- Payer des dividendes à des proches sans qu’ils soient directement actionnaires.

- Tirer profit de la déduction pour gain en capital (866 912 $) pour réduire ou annuler le gain résultant de la vente (ou au décès) des actions de la société. Il est aussi possible d’en faire profiter notre conjoint ou nos enfants (mineurs ou majeurs) en multipliant le droit à la déduction de 866 912 $.

- Permettre un processus d’épuration continue des surplus (profits corporatifs) dans une société de gestion sans risque de perte de la déduction pour gain en capital de 866 912 $.

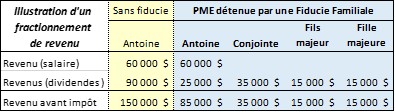

Antoine et sa PME

Antoine doit, par exemple, retirer annuellement 150 000 $ de sa société pour les besoins familiaux (coût de vie).

Il pouvait, avant la réforme fiscale entrée en vigueur le 1er janvier 2018, fractionner et répartir les 150 000 $ (revenus gagnés par PME INC.) nécessaires au coût de vie en payant des dividendes à ses « proches » qui détenait des actions à dividendes discrétionnaires de sa société ou qui étaient bénéficiaire d’une fiducie familiale (PME INC.) qui était actionnaire de sa société.

Antoine (et sa famille) pouvait alors réaliser certaines économies fiscales en versant des dividendes, à coût d’impôt nul, à sa conjointe (35 000 $) et à ses enfants (15 000 $/chacun) afin de procurer un certain revenu à sa conjointe et de payer les études et les multiples besoins des ados et des jeunes adultes.

Le tableau qui suit illustre un fractionnement des profits générés par PME INC.

Les préoccupations du ministre Morneau

Le gouvernement fédéral, à l’été et à l’automne 2017, estimait qu’un fractionnement des revenus, comme dans l’exemple d’Antoine, offrait trop d’avantages personnels aux propriétaires de PME et aux professionnels incorporés par rapport aux salariés qui ne peuvent pas fractionner leurs revenus avec des proches.

On n’entrera pas dans les débats et les tergiversations ayant mené à l’adoption des dernières mesures fiscales ni à la préoccupation du gouvernement qui prétend que la fiscalité des revenus d’un entrepreneur et celle d’un salarié devraient être traitées de la même façon

Le paiement (par une société privée liée à un particulier qui exploite une entreprise) de dividendes à des membres de sa famille n’est possible que dans certains cas d’exception depuis le 1er janvier 2018

Ce qui ne fonctionne plus depuis 2018

L’époque du paiement de dividendes (imposés aux taux progressifs des particuliers) à des proches qui n’ont jamais été impliqués dans les activités de l’entreprise s’est éteinte le 31 décembre 2017 pour les sociétés de professionnels et les sociétés de services. Dorénavant, ces dividendes seront imposés au taux marginal le plus élevé (53,30 %) des particuliers. Ces nouvelles règles sont connues comme étant un impôt « spécial » sur le revenu fractionné (IRF).

Le professionnel incorporé (médecin ou tout autre professionnel) qui payait des dividendes à des proches non impliqués dans sa société ne bénéficie plus d’avantages. Le revenu payé à un proche qui détient des actions à dividendes discrétionnaires ou qui est bénéficiaire d’une fiducie doit payer un impôt au taux marginal le plus élevé sur le dividende reçu.

Ce qui fonctionne encore

Il est toujours possible de payer, en 2019, des dividendes à un actionnaire qui est un proche (exemple : enfant mineur ou majeur, conjoint, etc.) d’un particulier qui exploite une société privée afin que ce dividende continue d’être imposé, comme avant 2018, aux taux progressifs des particuliers. À titre d’exemple, l’IRF sera évité dans les cas suivant (maintien des anciennes règles— non exhaustif) :

- Le salaire raisonnable payé à un proche (conjoint ou enfant majeur) par une entreprise familiale (« société ») pour son travail (réel).

- Le dividende (peu importe le montant) payé à un proche (conjoint ou enfant majeur bénéficiaire d’une fiducie familiale qui est alors réputé être un actionnaire indirect de l’entreprise familiale) par une entreprise familiale si, par exemple, le proche travaille plus de 20 heures/semaine en moyenne par année dans l’entreprise familiale ou dans la société professionnelle incorporée (médecin, dentiste, chiropraticien, vétérinaire, comptable, avocat ou notaire). Le travail peut être rémunéré ou non.

- Un dividende (peu importe le montant) payé à un conjoint (bénéficiaire d’une fiducie familiale) qui a déjà travaillé (avec ou sans rémunération), en moyenne 20 heures par semaine dans la société pendant au moins 5 ans lors du démarrage de l’entreprise ou par la suite alors qu’il n’y travaille plus au moment du paiement du dividende.

Attention cependant à d’éventuels recours, dans le cas de séparation, pour enrichissement injustifié lorsqu'un conjoint a, dans certains cas, contribué par son travail à enrichir l'autre sans en avoir retiré des bénéfices (appauvrissement).

- Un dividende (peu importe le montant) payé, par une société incluant une société professionnelle (encore active ou non), au conjoint d’un « propriétaire d’entreprise » à la condition que tel propriétaire ait plus de 65 ans.

- Un dividende payé à un proche de 25 ans ou plus qui détient plus de 10% des actions (votes et valeur) d’une entreprise familiale mais seulement si la société œuvre dans des secteurs autres que les services (ex. : fabrication, vente au détail, restauration, agriculture, etc.) et si elle n’est pas une société de professionnel (médecin, dentiste, comptable, notaire, etc.).

Un exemple de planification fiscale

Il pourra être utile pour une fiducie qui est actionnaire d’une société qui n’est pas une société de professionnels ou de services, d’attribuer plus de 10% d’actions (votantes et participantes) à l’un des ses bénéficiaires qui est un proche et avec qui le propriétaire d’entreprise souhaite continuer à fractionner son revenu d’entreprise.

Les sociétés dont l’actionnaire principal est une fiducie auraient avantage comprendre les règles de l’IRF (cas par cas) et vérifier si la structure corporative actuelle est valable ou non avant de conclure trop rapidement à son inefficacité et de la modifier hâtivement.

Consultez-nous, nous ferons équipe avec vous et avec vos conseillers.